中金:AI产业链上游的部分细分领域为当前关注点

2026-06-30 · meldrumsacid.com

中金研报指出,近期AI行情显现扩散迹象,关注上游“卖铲子”领域再定价。开年以来A股市场延续较为明显的结构性行情,科技成长风格的创业板指及科创50明显跑赢,分别上涨30.9%/51.2%,AI产业链为核心主线。二季度以来AI板块波动有所放大,此前领涨的 半导体 、光模块、 PCB 等核心方向交易拥挤度处于历史高位水平,近期行情有逐步向拥挤度相对较低的AI相关上

中金研报指出,近期AI行情显现扩散迹象,关注上游“卖铲子”领域再定价。开年以来A股市场延续较为明显的结构性行情,科技成长风格的创业板指及科创50明显跑赢,分别上涨30.9%/51.2%,AI产业链为核心主线。二季度以来AI板块波动有所放大,此前领涨的 半导体 、光模块、 PCB 等核心方向交易拥挤度处于历史高位水平,近期行情有逐步向拥挤度相对较低的AI相关上游原材料及基础设施领域扩散迹象, 小金属 、 电子 布、光纤等细分板块录得较好表现。中金认为AI产业趋势持续强化背景下,现阶段行情或更可能表现为风格扩散而非系统性风格切换,AI产业链上游的部分细分领域为当前关注点。

近期AI行情显现扩散迹象,关注上游“卖铲子”领域再定价。开年以来A股市场延续较为明显的结构性行情,科技成长风格的创业板指及科创50明显跑赢,分别上涨30.9%/51.2%,AI产业链为核心主线。二季度以来AI板块波动有所放大,此前领涨的 半导体 、光模块、 PCB 等核心方向交易拥挤度处于历史高位水平,近期行情有逐步向拥挤度相对较低的AI相关上游原材料及基础设施领域扩散迹象, 小金属 、 电子 布、光纤等细分板块录得较好表现。我们认为AI产业趋势持续强化背景下,现阶段行情或更可能表现为风格扩散而非系统性风格切换,AI产业链上游的部分细分领域为当前关注点。

我们初步将AI产业链划分为上游算力基础设施、中游大模型与平台以及下游应用与终端等环节。 综合 来看,各环节业绩兑现能力、估值水平及交易拥挤度显现分化,具体来看:

上游算力基础设施:业绩兑现较强,核心板块拥挤度处于阶段性高点。AI产业链上游主要包括 AI芯片 、存储、光模块等核心领域。从业绩兑现来看,大模型训练及推理需求持续增长,全球云厂商资本开支持续加码,带动上游领域业绩高速增长。1Q26 电子 板块盈利同比增长50.5%,产业层面科创芯片/光模块/ PCB 盈利同比增长200%/149%/67%。但资产价格前期的较快上行也在拉升上述领域的估值中枢,行情后续的持续性需要关注订单及业绩兑现节奏。从交易拥挤度来看,上述领域交易拥挤度较高,开年以来整体电子板块成交额占比最高近35%,以自由流通市值计算的换手率一度超10%,光模块/PCB换手率最高约10%,科创芯片约9%。

中下游大模型与应用:长期行业空间大,但需关注当前上市企业业绩兑现与估值的匹配。AI产业链中游主要包括大模型、Agent平台等方向,下游聚焦软件应用与终端。业绩层面来看,当前AI agent面向企业端的商业化正在加速,实现商业模式盈利闭环预期升温,但相较于海外头部企业,国内相关领域较多尚处于投入早期,业绩兑现仍有不确定性。2025年年初DeepSeek突破带动板块上涨,今年年初开源AI Agent 框架OpenClaw出圈, 智谱 、MiniMax等头部大模型企业登陆港股,AI大模型领域再度上涨,此后震荡回调,年初以来 计算机 /万得基础大模型指数换手率平均5%,低于此前高点。

AI仍为市场主线,且当下正向产业链上游原材料和基础设施领域扩散。当前AI产业链保持高景气度,中长期仍将为市场主线,但受资产价格及估值影响近期行情显现分化。我们在下半年展望《稳进致远》中提出下半年AI产业链已需“精挑细选”,AI产业链在商业化取得重要突破后,板块空间已随着基本面预期上修,未来需结合估值、供需关系紧张程度筛选。目前AI上游领域交易拥挤度高,短期波动易被放大,业绩兑现节奏及估值消化能力需持续关注。

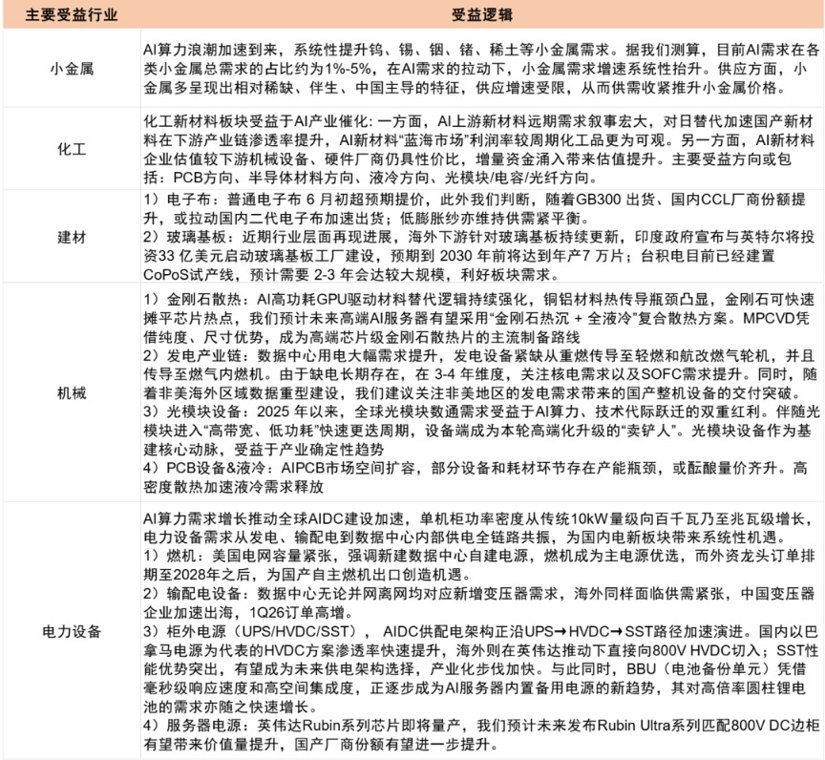

近期AI行情正向拥挤度偏低领域扩散,主要聚焦 小金属 、化工 新材料 、建材、 工程机械 、 电力 设备等细分方向。我们结合中金行业分析师观点做自下而上梳理:

小金属:关注 钨 、锡、铟、锗、 稀土 等细分方向。AI先进芯片及算力硬件迭代带动战略小金属需求持续释放,叠加行业供给侧政策管控及产能约束,供需缺口走阔,支撑涨价逻辑。市场表现来看,万得小金属指数市盈率TTM近30x,处于近十年来40%分位数以下,机构持仓集中度相对较低。

基础化工 :关注光纤、 半导体 材料、液冷材料等AI 新材料 方向。AI算力基建扩容与硬件升级持续拉动化工 新材料 需求, 半导体材料 依托产能扩张与国产替代实现稳健放量;液冷材料适配高功率算力散热升级趋势,渗透率快速提升;高端光纤材料支撑算力集群高速互联。相关板块此前归属于传统化工估值体系,存在修复空间。

建材:关注电子布、 玻璃基板 等细分方向。电子布作为覆 铜 板和PCB的关键原材料,直接受益于AI硬件出货高增与高频PCB升级。近期电子布价格持续上涨,逐步进入基本面兑现阶段。 玻璃基板 作为新兴AI 先进封装 材料,适配高算力、低时延 AI芯片 封装需求。

工程机械 :关注金刚石散热、光模块设备、AIDC设备链等细分方向。国内AIDC智算中心大规模落地、光模块产能迭代扩张,带动AI 专用设备 需求全面释放。金刚石散热片、光模块生产与测试仪器、发电配套设备以及液冷配套设备等细分赛道订单高增,传统 工程机械 企业加速向AI高端算力配套转型,产业逻辑与估值体系有望持续重构。

电力 设备:关注燃机、输 配电设备 、柜外电源、服务器电源等细分方向。当前AI 数据中心 功耗密度提升,算力产业用电需求高速增长, 电力 设备成为AI算力扩容的核心能源配套赛道,景气度具备长期支撑。当前 电力设备 板块市盈率TTM约36x,处于近十年来50%分位数附近。

图表:自下而上整理AI行情有望扩散领域

(原标题:中金:AI产业链上游的部分细分领域为当前关注点)

将天天基金网设为上网首页吗 将天天基金网添加到收藏夹吗

关于我们 | 资质证明 | 研究中心 | 联系我们 | 安全指引 | 免责条款 | 隐私条款 | 风险提示函 | 意见建议 | 在线客服 | 诚聘英才

天天基金客服热线:95021 | 客服邮箱: vip@1234567.com.cn | 人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30 郑重声明: 天天基金系证监会批准的基金销售机构[000000303] 。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。 中国证监会上海监管局网址: www.csrc.gov.cn/pub/shanghai CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1