卖水、卖药、卖房子的公司,都想卖固态电池

2026-06-02 · 富华优配

越来越多“局外人”正在涌入固态电池赛道。 从靠卖水一年净赚159亿元的首富钟睒睒,到传统水处理企业、医药公司,甚至玩具、地产商……几乎每一个传统行业,都有人试图在“固态电池”里寻找下一张船票。 原因并不复杂。一边,是宁德时代、比亚迪等头部企业用十年时间创造出的万亿级市场;另一边,则是资本市场对“下一代电池技术”的持续亢奋。 相比已经高度内卷的液态锂电,固态电

越来越多“局外人”正在涌入固态电池赛道。

从靠卖水一年净赚159亿元的首富钟睒睒,到传统水处理企业、医药公司,甚至玩具、地产商……几乎每一个传统行业,都有人试图在“固态电池”里寻找下一张船票。

原因并不复杂。一边,是宁德时代、比亚迪等头部企业用十年时间创造出的万亿级市场;另一边,则是资本市场对“下一代电池技术”的持续亢奋。

相比已经高度内卷的液态锂电,固态电池被视为新能源汽车、低空经济、人形机器人之后,最具想象力的产业高地。谁都不愿错过下一个时代。

极片Lab整理了部分跨界固态电池企业的产业布局后发现,这场跨界热潮背后,仍是讲故事多,商业化少。

农夫山泉:从5元一瓶的锂水到5亿进军锂电

靠卖水一年净赚159亿元的农夫山泉,把目光投向了固态电池。

近日,浙江智邦锂电新材料有限公司完成A轮融资,领投方为昆山格物致知一期创业投资基金。

该基金核心出资方为养生堂有限公司,认缴金额约5亿元,占比约81%,而养生堂实控人正是农夫山泉创始人钟睒睒。这意味着,钟睒睒已通过基金间接切入固态电池材料领域。

相比“卖水”,钟睒睒对“锂”的兴趣其实并不算晚。早在2019年,农夫山泉就曾推出含微量锂元素的天然水“锂水”,售价约5元一瓶。如今,其资本版图则真正进入锂电产业链。

智邦锂电成立于2024年3月,总部位于浙江衢州,主营固态电池核心材料固态电解质研发与生产,技术路线囊括了氧化物、聚合物和硫化物三大体系。

据当地政务媒体披露,智邦锂电正在衢州智造新城建设年产1.1万吨固态电池电解质项目,预计于2026—2027年实现百吨级小批量量产,未来将为吉利、比亚迪等车企提供关键材料。

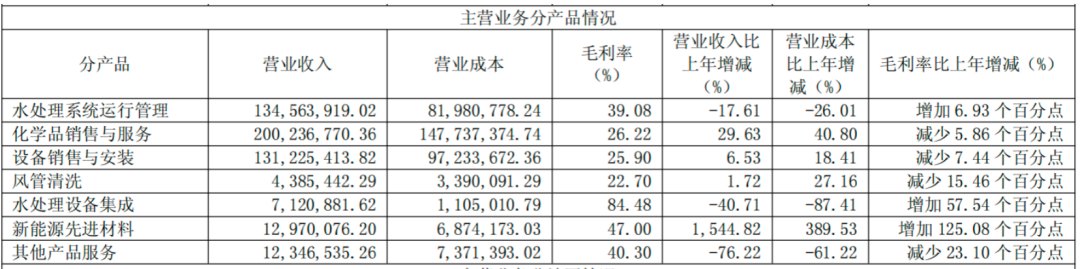

上海洗霸成立于1994年,是国内领先的水处理与环境技术整体解决方案提供商。

官网公开资料显示,2022年,上海洗霸成立能源环保事业部与先进材料事业部,通过产学研合作的方式切入固态电池、燃料电池以及硅碳负极等领域。

2022年,上海洗霸与中国科学院上海硅酸盐研究所共同成立上海科源固能新能源科技有限公司,次年便建设年产10吨级氧化物固态电解质粉体产线。

目前,科源固能已完成第一代软包固态电池设计,并通过短期测试,能量密度为340Wh/kg,将率先应用于eVTOL领域。

2025年,上海洗霸购买中国科学院大连化学物理研究所燃料电池相关专利;同年又以约1.1亿元的价格竞拍获得有研新材的硫化物电解质技术、专利、设备等资产,进军硫化物固态电解质。

硅碳负极领域,上海洗霸与复旦大学赵东元院士合资成立山东复元新材料科技有限公司,2023年完成10吨级产线建设,并于2025年4月引入战略投资人ATL。

值得一提的是,上海洗霸的跨界并没有成为影响主营业务的累赘,反而很快实现商业化。

2025年财报显示,上海洗霸锂离子电池固态电解质粉体材料合计完成48家客户的销售和覆盖;新型硅碳负极材料共计完成44家客户的销售和覆盖。

具体经营方面,上海洗霸2025年全年营收约5亿元,同比下降1.4%;净利约0.9亿元,上涨109%。其中新能源先进材料业务营收1297万元,同比上涨1545%,而且毛利率高达47%,是大部分电池企业的2倍以上。

作为一家纯粹的医药企业,海辰药业的营收中,竟然有4%以上来自锂电材料。2025年财报数据显示,海辰药业营收6.7亿元,其中锂电材料营收2765万元,营收占比4.12%。

财报显示,锂电材料的营收全部来自于锂电池电解液添加剂,包括产能5000吨/年的碳酸亚乙烯酯(VC)和产能500吨/年的硫酸酯类系列添加剂。前者可在负极形成稳定SEI膜,提升循环寿命;后者可改善高温存储性能,抑制自放电。

但海辰药业在锂电的野心不仅仅满足于添加剂,其控股子公司安庆汇辰已布局硫化锂、硫化物固态电解质及膜、固态电池粘合剂三大核心材料,

其中,已完成年产20吨硫化锂中试线建设,并正推进硫化物固态电解质百公斤粉体一致性试制和电解质膜小试成卷工艺验证。

固态电池粘合剂方面,该公司与欧阳明高院士团队旗下赛科动力合资成立四川洛辰,专注干法电极用粘合剂开发,预计2026年完成中试工艺交接。

高乐股份:固态钠离子电池,项目已终止

2023年1月,高乐股份发布公告称,计划在义乌投建2GWh纳米固态电池项目,总投资20亿元。

此消息一出,资本市场满是质疑,理由有三。一是高乐股份主营业务是玩具和教育,与电池毫不相关;二是当时固态电池距离商业化还有非常遥远的距离,即便现在也是如此;

三是,高乐股份根本拿不出20亿元。财报数据显示,自2019年起,高乐股份就连年亏损,2022年营收腰斩,已连续亏损4年。

果不其然,2024年6月,高乐股份发布公告,将2GWh纳米固态电池项目,改为1.2GWh 固态钠离子电池项目,总投资下调到10.5亿元,并引入了合作方重庆尼古拉研究院。

2年后,高乐股份再次公告称已解除该项目协议。财报显示,高乐股份已连续7年亏损,连与尼古拉研究院合作的3000万元,也处于尚未支付状态。

金龙羽:已签订10万只500Wh/kg固态电池订单

主营业务为电线电缆的金龙羽,是A股较早跨界固态电池的传统制造企业之一。早在2021年,公司便在重庆设立研发中心,正式切入固态电池赛道,并围绕电芯、电解质、隔膜、硅碳负极等关键环节展开布局。

财报显示,截至2025年底,金龙羽在固态电池领域已累计获得17项发明专利,1项实用新型专利授权。

2025年5月,公司宣布获得无人机用高能量密度固态电芯订单,产品能量密度达到500Wh/kg,年供应规模为10万只,成为其固态电池商业化的重要突破。

产能方面,金龙羽正在同步推进材料和电芯量产线建设。其中,惠东固态电池关键材料项目预计于2026年底前部分投产;深圳投资12亿元建设年产2GWh固态电池量产线,重点布局硫化物技术路线。

不过,现阶段固态电池业务仍处于高投入期。2025年,公司实现营收46.51亿元,同比增长26.54%,但归母净利润同比下滑23.65%至1.07亿元。

威尔泰:2025年净利增长8813%

作为固态电池概念股中净利增速最快的企业,2025年威尔泰营收8.1亿,净利2亿,同比增长8813%,其中铝塑膜业务占比85.6%。

就在一年前,威尔泰还只是一家营收1.6亿,连续三年亏损的传统仪表制造商,其汽车检具业务占比58.3%,仪器仪表占比41.7%。

逆袭的原因在于一场资产重组。2025年5月,威尔泰将仪器仪表业务以2.81亿元的价格,卖给紫竹科投,同年9月又以5.46亿元现金收购紫江新材51%股权。

紫江新材是国内铝塑膜龙头,其客户包括ATL、比亚迪、欣旺达、天津力神、鹏辉能源等知名锂电池厂商,甚至ATL、比亚迪本身就是紫江新材股东之一。

固态电池业务上,紫江新材已开发出适配固态电池专用铝塑膜,威尔泰也一跃成为固态电池概念股。

以电子陶瓷材料起家的国瓷材料,正在进一步向固态电池产业链延伸。

2025年8月,国瓷材料与麻省理工学院材料科学与工程系博士后研究员王琰共同设立国瓷固态电池材料科技有限公司,其中国瓷材料出资800万元,持股80%,正式切入固态电池领域,重点布局氧化物及硫化物固态电解质技术。

值得一提的是,在进入固态电池之前,国瓷材料已提前卡位锂电产业链多年。公司现有产品涵盖高纯超细氧化铝、勃姆石、锂电池正极添加剂、氧化锆研磨微珠等材料,应用覆盖锂电隔膜涂布、磷酸铁锂与硅碳负极研磨、正极稳定性提升等多个环节。

除锂电材料外,国瓷材料还布局了碱水制氢用纳米粉体,应用于电解水制氢复合隔膜涂层,试图将材料能力延伸至氢能领域。

从业绩来看,新能源材料已经成为公司新的增长曲线。2025年财报显示,国瓷材料新能源材料板块营收已超过5亿元,占总营收比重达到11%。

皇庭国际:布局固态电池花了不到55万

零售和地产企业皇庭国际,在“功率半导体+新材料”战略下跨界固态电池。

2025年8月,皇庭国际与深圳市尊光固态电池有限公司签署增资扩股协议,将其纳入“123”战略的重要一环,旨在完善围绕“功率半导体+”构建的产业新生态,并形成储能及多场景新材料的协同发展。

公开资料显示,尊光固态电池成立于2024年3月,注册资本1000万元,主营固态电解质与固态电池研发、生产和销售。其自主研发的第三代碳材料“碳量子点材料”覆盖动力电池、储能系统及消费电子三大应用场景。

皇庭国际表示,未来将深度参与尊光固态电池治理,在材料研发、应用场景拓展及融资规划等方面提供战略支持,助力固态电池商业化落地。但爱企查显示,皇庭国际认缴金额不到55万元,持股比例5%。

固态电池也是锂电产业链里门槛最高、周期最长、烧钱最凶的方向之一。

一个行业共识是:几乎所有主流车企,都曾评估甚至尝试过自建电芯体系,但真正实现大规模装机、并建立完整产业能力的,至今也只有吉利。

即便如此,其背后仍是十余年的持续投入与反复试错。相比之下,大多数跨界企业,最终能在材料、设备或某个细分环节分得一杯羹,已是相当成功。

而在固态电池领域,即便是宁德时代、比亚迪、清陶能源这类头部玩家,对于全固态电池量产时间表,至今仍保持谨慎。

产业链普遍判断,真正意义上的全固态电池,距离大规模商业化依然还有相当距离。

这也意味着,短期内想要在固态电池领域获得回报,几无可能,投资固态电池就要做好长期输血的心理准备。